客户生命周期为何是流失率的倒数

在《运营SaaS业务的三个核心指标》中曾经埋了这么一个坑:

由于有时候客户生命周期很难直观获得,在计算生命周期时,我们可以使用如下公式:

LT = 1 / Customer Churn Rate

其中,Customer Churn Rate为客户的流失率,一般通过当期(月度或年度)流失的客户数/总客户数得来。

很多细心的读者对此提出了疑问,凭什么“客户生命周期就是流失率的倒数”呢?

Prash Majmudar有个帖子很好的解释了这个问题。本文就是对这个帖子的整理和发展。

客户流失和生命周期的定义

首先,解释一下客户流失到底是什么意思。我们可以将客户流失定义为一年结束时客户离开我们的概率。例如,如果客户流失率是50%,那么年底时,客户流失的概率和抛硬币猜正反面是类似的:正面客户会流失,反面客户会续约。当然,我们可以选择任何时间长度来考虑这个问题,不一定非要一年,例如,可以统计每天、每周或每月的客户流失情况。

显然50%的流失率高得离谱,现在我们假设流失率为20%。我们可以得到一年后,客户流失的概率P等于:

P(Y=1)= 0.2

我们还可以问这样一个问题:客户两年后流失的概率是多少?在这种情况下,他们第1年续约(续约概率为0.8),但在第2年年底流失了。所以2年后客户流失的概率是:

P(Y=2)=0.8 * 0.2 = 0.16

因此,两年后客户流失的概率为0.16或16%。同样我们可以问一个客户在3年甚至10年(9次续约后流失)后流失的概率是多少?

P(Y=3)=0.8*0.8*0.2=0.128

P(Y=10)=0.8*0.8*0.8*0.8*0.8*0.8*0.8*0.8*0.8*0.2=0.027

我们计算出,一个客户3年后流失的概率为0.128,或者说,该客户拥有3年的客户生命周期。同样,我们也可以说客户有2.7%的概率拥有10年的生命周期。

客户流失的简单模型:几何分布

第10年的那个计算写起来有点乏味,我们可以把它写得更一般些:

P(Y=y)= p(1-p)y-1 y=1,2,3,....,10

p为客户流失率,在0和1之间。

我们发现,上面这个方程描述的就是典型的几何分布,这是一种离散型概率分布,用于模拟直到一个事件发生(在我们的例子中,是指客户流失),某个试验进行的次数(在我们的例子中,试验是客户决定续约或流失的连续年份)的概率分布。

为了说明它与我们之前的例子之间的关系,对于20%的流失率,p=0.2,带入公式:

P(Y=y)= p(1-p)y-1

得到,P(Y=y)=0.2*(1-0.2)y-1,化简得到 P(Y=y)=0.2 * 0.8y-1

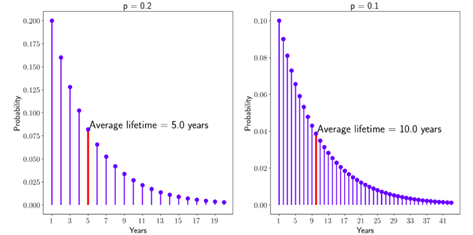

我们可以画出每年的这个概率,直观地展示客户在第1、2、3、4……年之后流失的概率。我们还可以绘制出p=0.1时的情况,也就是说,在流失率为10%的情况下的客户流失概率情况:

在左边的图中,正如预期的那样,我们可以看到一年后的流失概率是20%,两年后流失的概率是16%——正如我们之前计算的那样。留住一个客户5年的概率(也就是4次续约后流失的概率)只有8.2%,然而这为何恰巧是我们估算的客户平均生命周期呢?

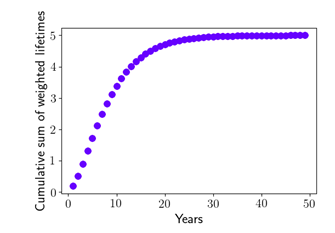

我们可以通过计算每年做出的加权贡献的总和来计算平均客户寿命:

平均生命周期 = P(Y=1)*1 + P(Y=2)*2 + P(Y=3)*3...

=0.2*1 + 0.16*2 + 0.128*3...

这个加和可以永远持续下去,我们可以画出它是如何随着每一个贡献而增长的:

从上图形象化角度我们可以发现,在流失率为0.2的情况下,客户平均生命周期极限为5年。

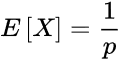

在Prash Majmudar的文章中,他继续进行了解释和证明。其实,在证明了客户流失率属于几何分布之后,我们就可以利用几何分布的数学期望得到答案了。

几何分布的数学期望

几何分布具有如下规律:

为得到1次成功事件(概率为p)而进行n次伯努利试验,所进行的试验次数X的数学期望如下:

怎么理解呢?

假如,你表白你的暗恋对象,如果你每次表白的成功概率是60%,同时你也符合几何分布的特点,所以表白次数的数学期望E(x)=1/p=1/0.6=1.67。你可以期望自己表白1.67次(约等于2次),就会成功。

同理,如果你的客户流失率为20%,同时它也符合几何分布的特点,所以E(x)=1/p=1/0.2=5。也就是说平均试验5次,客户流失就会发生,即客户的平均生命周期为5年。至此,客户平均生命周期是流失率的倒数就很容易理解了,即Customer Average Life Time = 1 / Customer Churn Rate