2019 SAAS私营企业调查报告

该调查报告由David Skok和KBCM科技集团共同完成,他们对约424家私营 SaaS 公司进行了调查。本文只节选其部分内容,完整版可以到David Skok网站获取,也可以联系我们获取。

调查参与者的代表性统计数据如下:

- 2018年结束,所调查企业的年度经常性收入(ARR)中位数为870万美元,其中97家公司大于2500万美元。

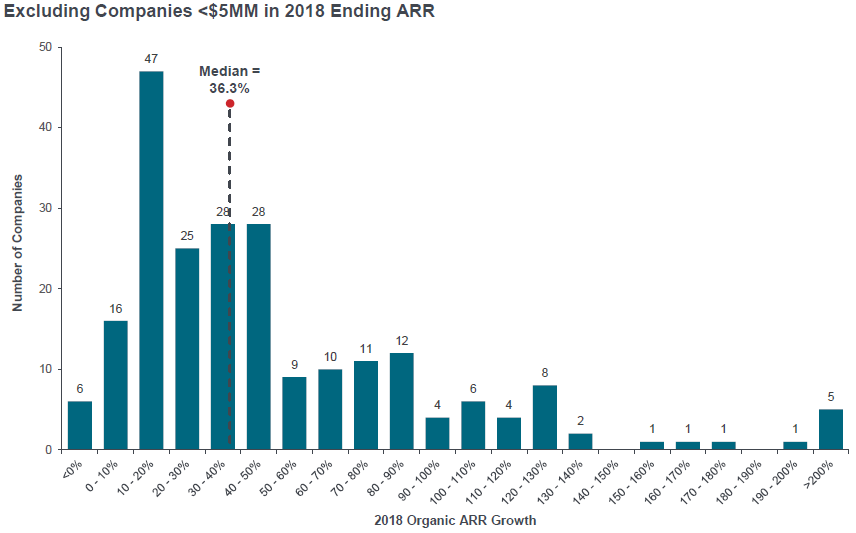

- 2018年所调查企业ARR有机增长中位数为+40%,其中ARR大于2500万美元公司中,增长中位数为+35%(译注:有机增长是指公司依托现有资源和业务,通过提高产品质量、销量与服务水平,拓展客户以及扩大市场份额,推进创新与提高生产效率等途径,而获得的销售收入及利润的自然增长。)

- 员工数量中位数(FTE,译注:即Full-time equivalent全职人力工时,也称相当全时工作量,以代表一个人在一定时期内全部时间工作的计算单位为基础,用于把非全时工作人员数折算为全时工作人员的相等数量)为:约90人

- 客户数量中位数:约300

- 年度合同价值中位数:约28,000美元

- 65%的总部设在美国

本次调查的目标是为SaaS公司高管和投资者提供有用的运营和财务基准数据。

2018年SaaS绩效指标中值摘要如下。

为从所有客户获得1美元的新增ARR,销售和营销需要花费1.14美元。截止2018年底,为获得1美元的ARR,累计资本消耗为1.47美元。

调查参与者情况

调查参与者(总部)所在地理位置入下图,可以看出,大部分为美国企业。

调查参与者的ARR分布情况如下,中位数为870万美元。

增长率情况

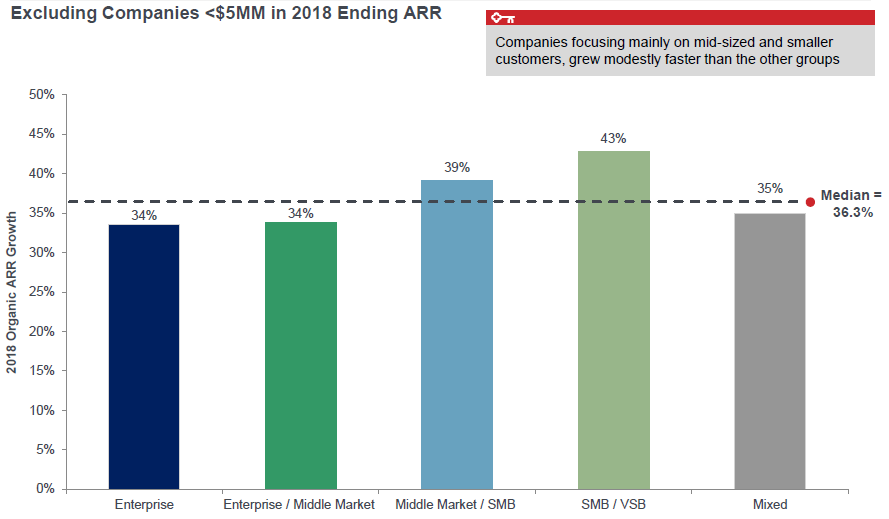

排除ARR小于5百万美元的企业后,ARR增长直方图如下,增长中位数为36.3%。

增长率中位数与目标客户的函数关系,如下图示,可以看出,专注中小型客户的公司增长速度略快。

企业对追加销售和扩展销售的依赖,如下图所示。受访者新增ARR中,来自追加销售和扩展销售的平均值为36.7%。其中大公司更加依赖追加销售和扩展销售,达到50%。

市场策略与营销情况

主要的销售模式,如下图所示。特别说明下,企业的主要模式是由新销售的最大贡献者来定义,并确认其贡献率至少比任何其他模式高30%。如果没有模式满足这些条件,则它属于混合型模式。小型企业(2018年ARR小于1千万美元)中,采用现场销售的为41%,采用内部销售的为38%。大型企业(2018年ARR大于1千万美元)则采用了更多的现场销售和更少的内部销售。

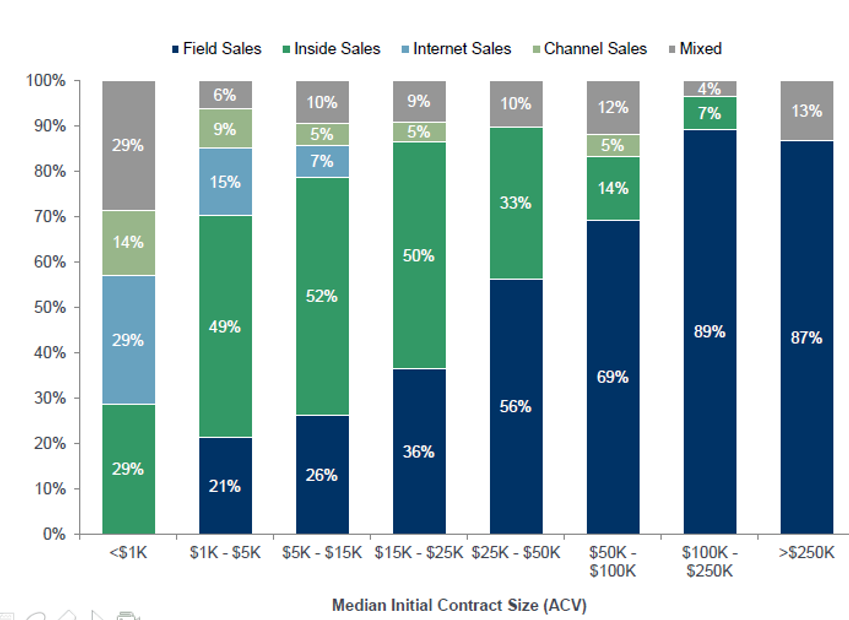

企业的主要模式与初始合同大小中位数的函数关系,如下图所示。对于初始合同中位数超过5万美元的公司来说,现场销售占主导地位。在初始交易规模在1千至2.5万美元的公司中,内部销售策略更受欢迎。

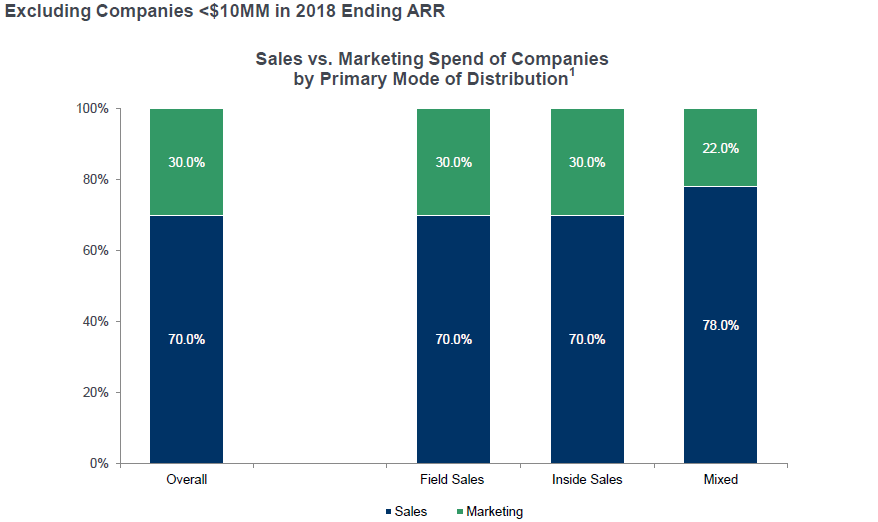

销售与营销成本组成情况,如下图所示。总体而言,销售和市场营销的支出都约为7:3。

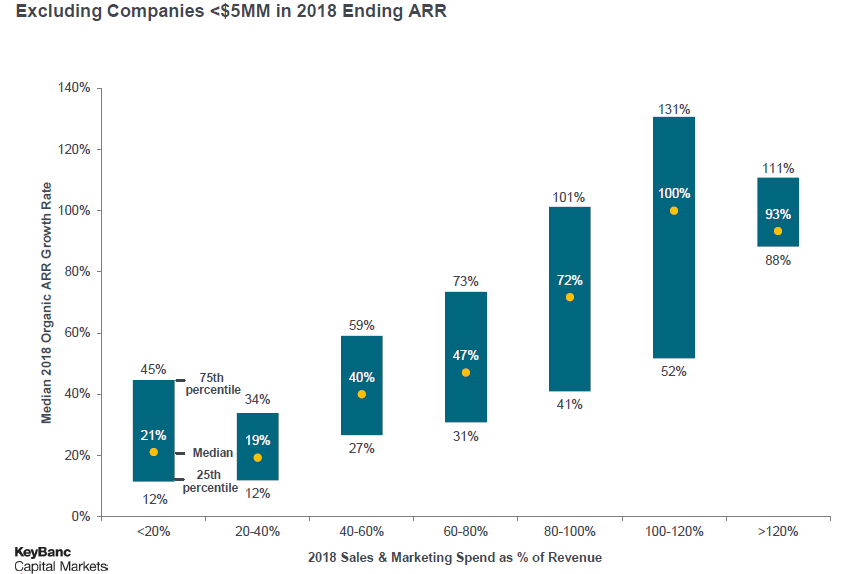

企业销售和营销支出与增长率对比情况,如下图所示。

CAC比率

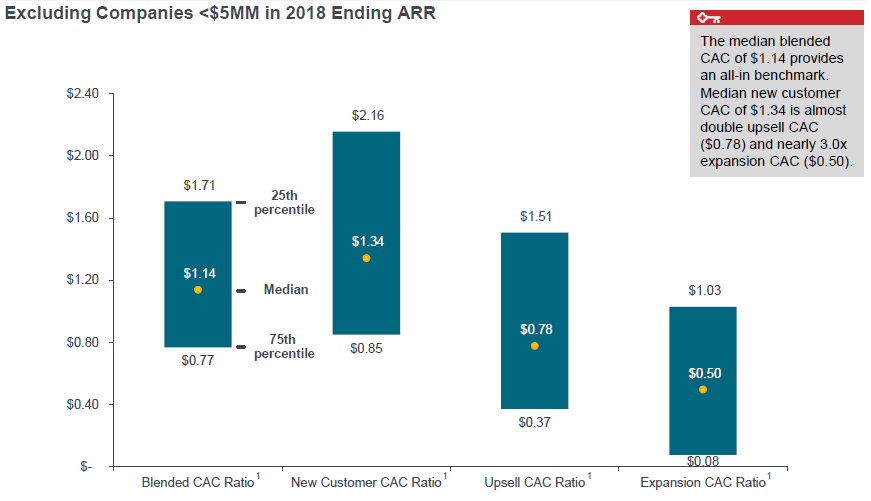

2018年CAC比率分布情况如下图所示。

这里的CAC比率是销售和营销成本除以ARR得来。从调查来看,总体的CAC中值为$1.14。获取新客户的CAC中位数为$1.34,几乎是追加销售CAC($0.78)和扩展销售CAC($0.50)的两倍。

以下附件内容,搜索微信服务号“客套智能CRM”,回复关键字“0317”,可自行获取。

附件:

- CAC回报情况

- 运营情况

- 销售提成情况

- 续签、追加销售提成情况

- 成本结构情况

- 合同与定价情况

- 客户留存和流失情况

- 资本需求和债务融资的使用情况

- 前25%公司情况